相続 財産 に 係る 譲渡 所得 の 課税 の 特例

取得費加算で所得税が軽減 相続財産を3年以内に売却した場合の特例

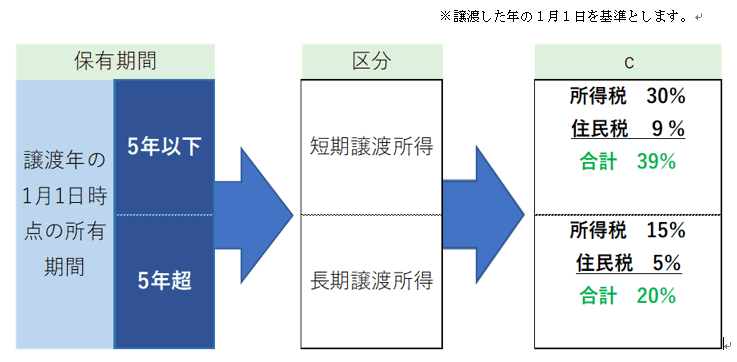

土地建物の譲渡所得にかかる税金 相続税専門オフィス

被相続人の居住用財産 相続した空き家 の譲渡所得の特例に係る確認書の交付について 奥州市公式ホームページ

親から相続した不動産を売却した際の税金対策 特別控除をどう使う 相続会議

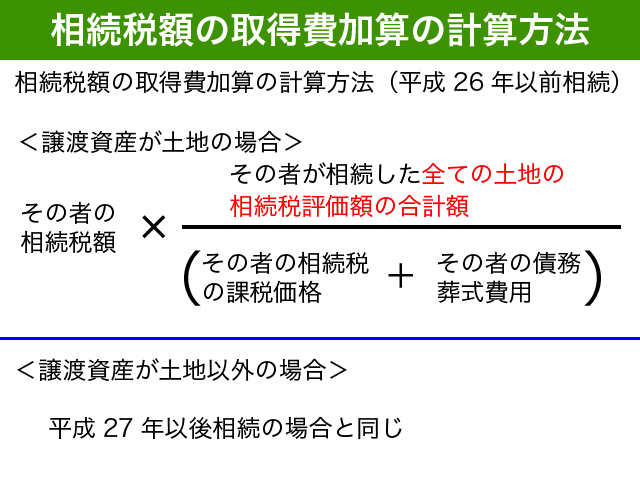

相続財産を譲渡した場合の取得費の特例 取得費加算の特例 とは 税理士法人 上原会計事務所

相続税の取得費加算の特例とは 計算方法まで解説 相続110番マガジン 相続に関するお悩み解決をサポート

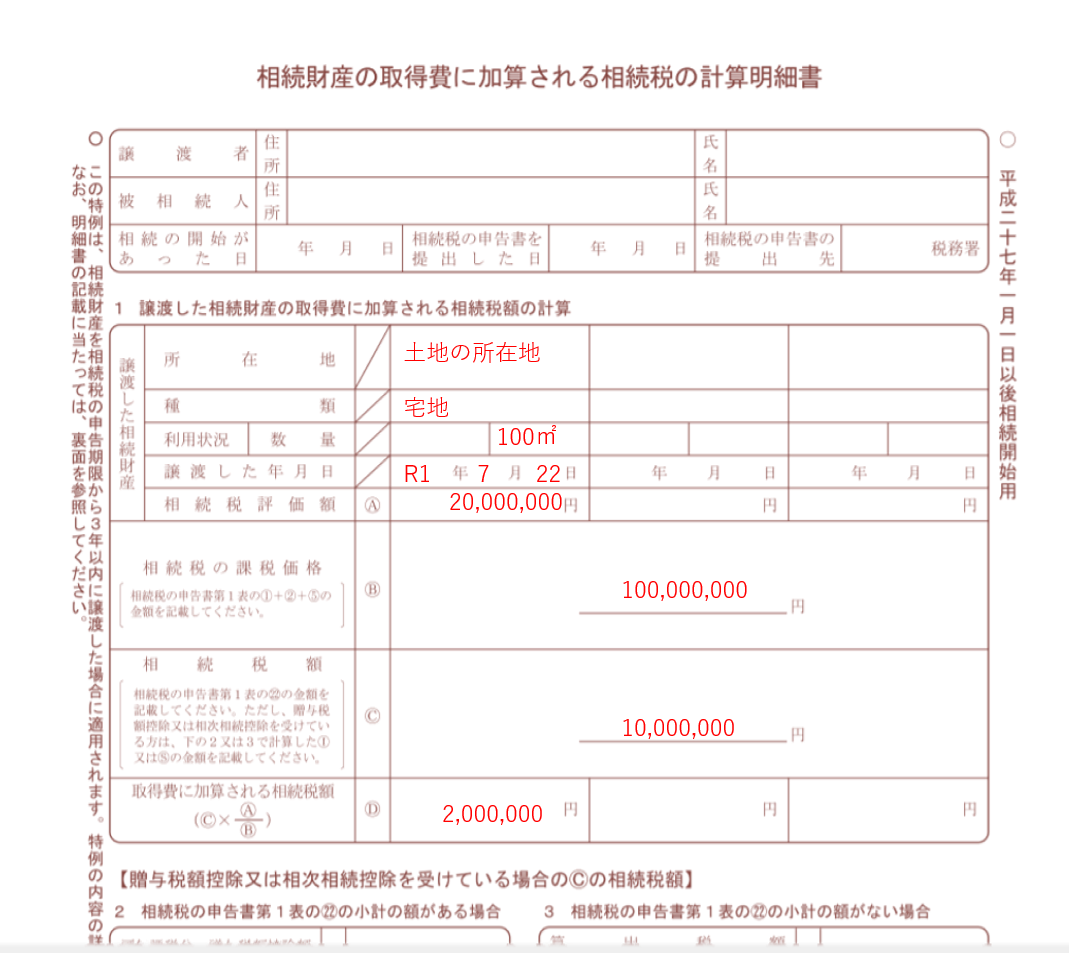

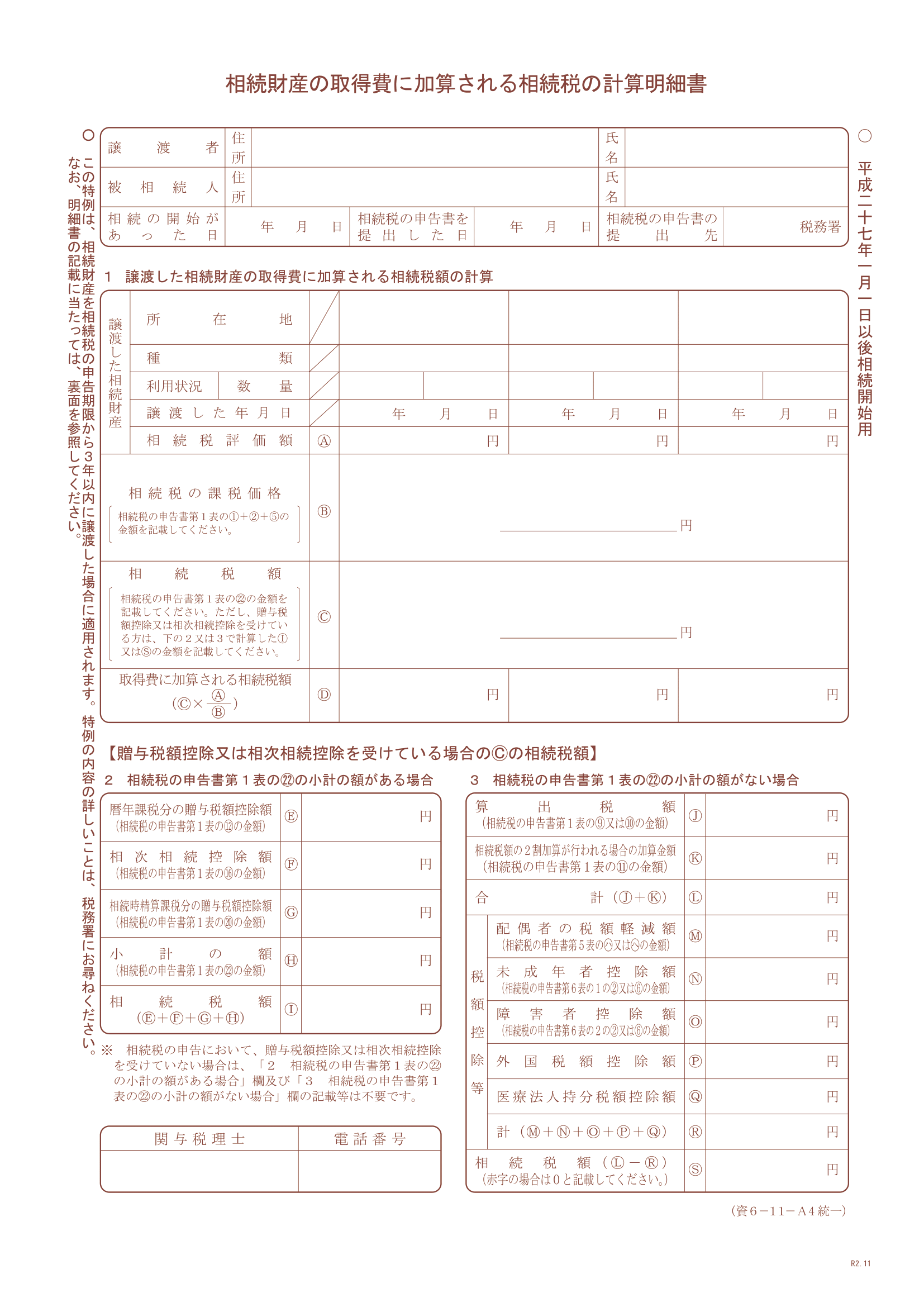

相続財産を譲渡した場合の取得費加算の特例 平成27年相続開始用 松本寿一税理士事務所

相続した複数の不動産を同じ年に譲渡した場合の 本来の取得費に加算される相続税額

相続税の取得費加算の特例をわかりやすく徹底解説 税理士法人トゥモローズ 東京の相続税申告 相続専門の税理士法人

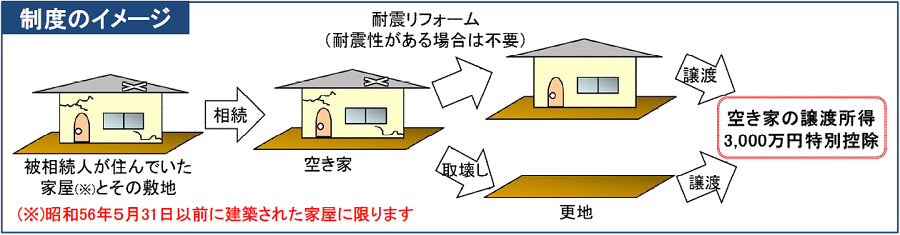

空き家の譲渡所得の3 000万円特別控除の特例で税負担を軽くするための知識 遺産相続ガイド

相続空き家の特例 一問一答 第42回 所有期間が10年超の軽減税率の特例 との適用関係 相続空き家の特例と他の特例との重複適用関係 大久保昭佳 税務 会計のweb情報誌プロフェッションジャーナル Profession Journal

0 Response to "相続 財産 に 係る 譲渡 所得 の 課税 の 特例"

Post a Comment